一、新增供應情況

2010年1~2月,深圳商業用房累計批準預售面積3.26萬平方米,同比增加65.26%,其中1個為寫字樓裙樓,其余均為住宅裙樓。

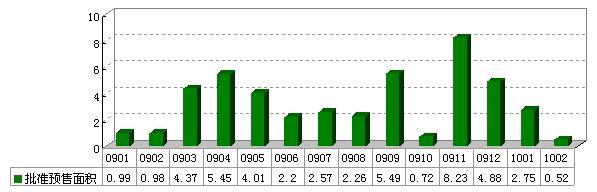

1、各月批準預售面積

2009年深圳月均新增商業用房3.51萬平方米,同比減少30.22%,供應高峰期集中在第二季度和第四季度,其中春節前后新增供應量最低,僅1.97萬平方米,占當年新增供應總量的56.13%。2010年1~2月,受財富港大廈的影響(商業新增面積1.72萬平方米),深圳商業用房新增供應量較去年同期有較大幅度的增長。

2009年1月~2月深圳各月批準預售商業面積(萬㎡)

(數據來源:深圳市房地產信息網)

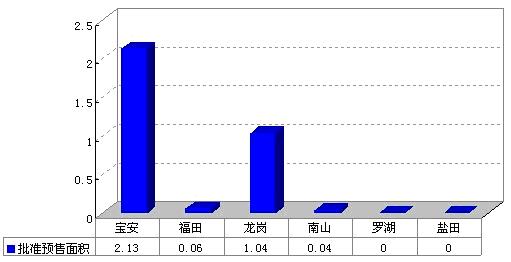

2、各區批準預售面積

從新增商業物業分布來看,主要集中在寶安區,占全市的比重為65.14%;其次是龍崗區,新增商業1.04萬平方米,占全市31.8%;特區內,福田區和南山區各有1個項目新增商業用房,但面積均較小。

2010年1~2月各區批準預售商業面積(萬㎡)

(數據來源:深圳市房地產信息網)

二、銷售情況

1、成交總量

2010年1~2月,深圳共有13個項目成交商業用房,成交面積合計1.6萬平方米,同比減少21.18%。成交主要集中在東方新天地廣場、中糧萬福閣、德意名居幾個項目,交易面積在1000平方米以上,成交面積比重在70%以上。

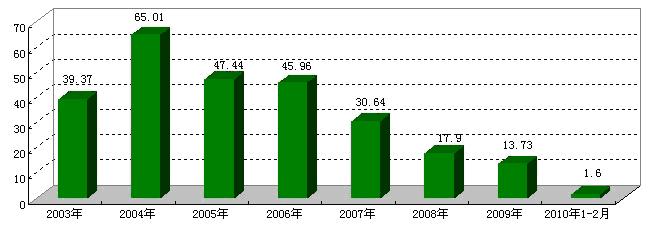

近年深圳商業用房銷售面積(萬㎡)

(數據來源:深圳市房地產信息網)

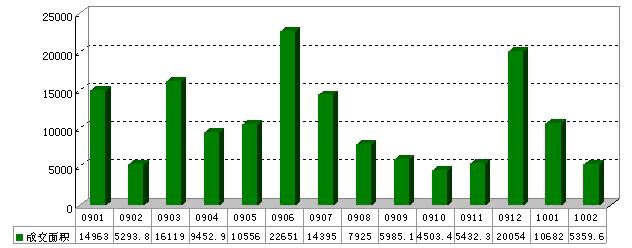

2、各月成交情況

2009年上半年,在寬松的信貸政策環境下,多個商業項目趁機入市,深圳商業用房成交量有一定的回升,其中1月、3月、6月成交面積達到10000平方米以上;2009年下半年,受新開盤商業項目不多及價格較高的影響,成交量逐月遞減。而11月份以后,隨著“限外令”的取消,商業用房投資市場需求上升,成交量有上升趨勢。

2009年~2010年2月各月深圳商業用房銷售面積(㎡)

(數據來源:深圳市房地產信息網)

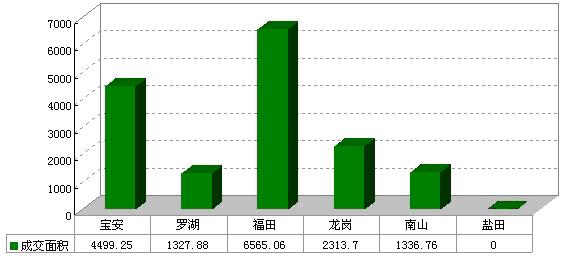

3、各行政區成交情況

從各行政區商業用房成交情況看,福田區由于東方新天地廣場的影響,成交量居各區之首;其次是寶安區,主要項目有中糧萬福閣、非常公館;龍崗區雖然有7個項目成交商業用房,但成交面積大多在300平方米左右。

2010年12月~2月各區商業用房銷售面積(㎡)

(數據來源:深圳市房地產信息網)

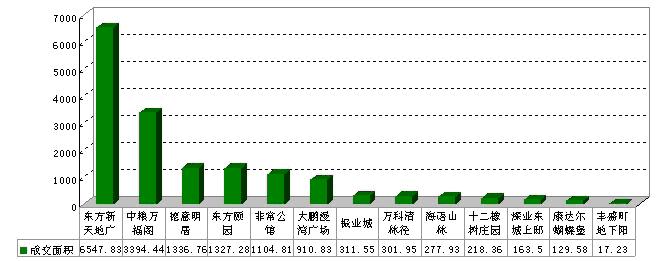

4、主要項目成交情況

2010年1~2月,深圳主要成交商業用房項目以住宅裙樓為主,單套面積在100平方米左右,故半數以上項目成交面積不足500平方米,共有5個項目成交面積在1000平方米以上。

2010年1~2月商業物業銷售面積(㎡)

(數據來源:深圳市房地產信息網)

三、商業用房三級市場掛牌

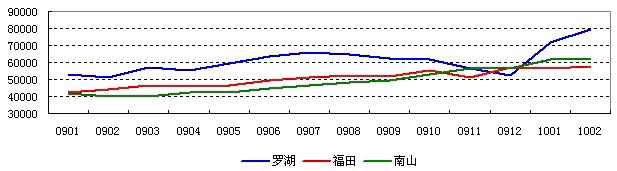

1、特區內商業用房三級市場掛牌均價

經過2009年第四季度短暫的調整后,深圳特區內三區商業用房掛牌均價在2010年年初再度呈現上漲趨勢,其中羅湖區漲幅達50%左右。而南山區整體掛牌均價也再度超越福田區,居全市第二。

209年1月至2010年2月羅湖、福田、南山商業用房三級市場掛牌均價(元/㎡)

(數據來源:深圳市房地產信息網)

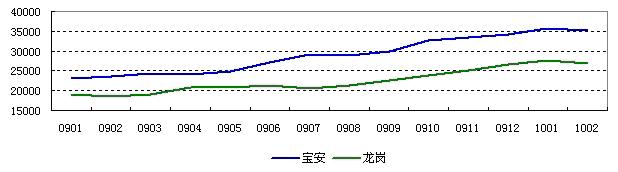

2、特區外商業用房三級市場掛牌均價

特區外二區商業用房掛牌均走勢大體保持一致,自2009年9月~2010年1月,二區環比增幅在3%~8%左右,掛牌均價差距也穩定在7400元/平方米~8700元/平方米之間。2010年2月,寶安、龍崗二區商業用房掛牌均價略有下降,環比跌幅分別為1.36%、2.91%。

2008年1月~2009年11月寶安、龍崗商業三級市場掛牌均價(元/㎡)

(數據來源:深圳市房地產信息網)