一、批準預售總量

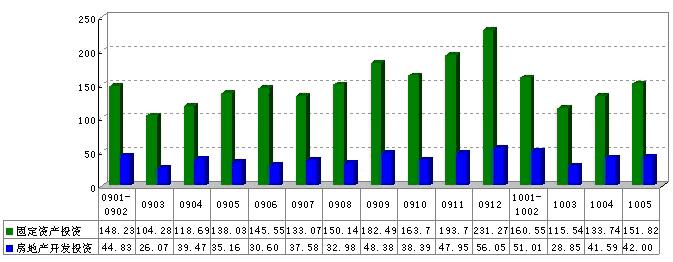

2010年上半年,深圳共有31個項目取得批準預售,新增商品房175.24萬平方米,同比減少27.23%;其中商住項目28個,新增住宅面積134.67萬平方米,同比減少32.21%;辦公項目(含工業辦公)4個,新增面積17.94萬平方米,同比增加13.54%;新增商業用房面積8.82萬平方米,同比減少43.06%。

新增商品住宅項目中有18個項目套均面積在90平方米以內,占比58.06%,其中又有13個套均面積低于80平方米,占比41.94%。

2010年上半年深圳商品房批準預售面積

|

總預售面積

(萬㎡) |

住宅預售面積(萬㎡) |

住宅預售套數 |

住宅套均面積(㎡) |

商業用房預售面積

(萬㎡) |

辦公預售面積

(萬㎡) |

其他

(萬㎡) |

2010年上半年 |

175.24 |

134.67 |

14832 |

90.8 |

8.82 |

17.94 |

13.81 |

同比 |

-27.23% |

-32.21% |

-25.67% |

-8.80% |

-43.06% |

13.54% |

27.40% |

(數據來源:深圳市規劃和國土資源委員會)

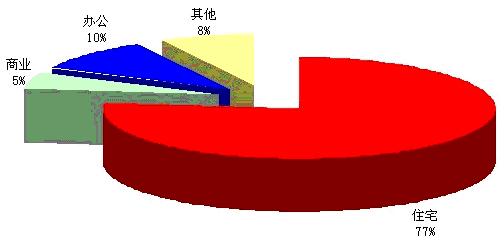

從各類型商品房批準預售面積比重看,住宅占77%,其次是寫字樓(含工業辦公),比重為10%,商業用房均為裙樓商業,比重僅5%。與第一季度相比,住宅比重有所下降了,其他用房面積比重有所上漲,其他用房主要是酒店、商務公寓。

2010年上半年深圳各類型商品房批準預售面積比重

(數據來源:深圳市規劃和國土資源委員會)

二、商品住宅新增供應

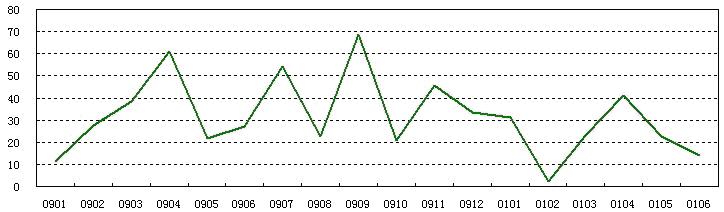

1、各月商品住宅新增供應量

2010年年初,房地產宏觀調控政策趨緊,商品住宅市場需求延續了2009年下半年以來的頹勢,加上春節長假的影響,商品住宅新增供應量跌入近年谷底,其中2月僅有2個小項目入市,累計可售面積不足2.5萬平方米。

3月~4月,隨著市場需求的回升,商品住宅新增供應量也將隨之增加;4月下旬,一系列宏觀調控政策的相繼出臺,市場轉入觀望,5月~6月商品住宅新增供應量大幅下滑。

2009年1月~2010年6月深圳各月商品住宅批準預售面積(萬㎡)

(數據來源:深圳市規劃和國土資源委員會)

2、各區商品住宅新增供應

2010年上半年,深圳新增商品住宅進一步向特區外集中,上半年入市的31個新盤中7個分別在特區內、24個位于特區外。寶安、龍崗二區批準預售面積占全市的比重達到81.57%,較前四個月上升了約14個百分點。寶安區新增住宅面積達75.07萬平方米,占全市五成以上,其中熱點區域龍華共有5個項目取得批準預售,新增住宅35.6萬平方米,高于特區內累計新增面積。

特區內新增住宅主要集中在南山區和羅湖區,兩區各有3個項目入市,新增住宅面積分別為8.17萬平方米、10.98萬平方米,占特區內的比重分別為32.92%、44.24%。

2010年上半年各區商品住宅批準預售面積(萬㎡)

(數據來源:深圳市規劃和國土資源委員會)

3、新增商品住宅套均面積

2010年上半年,深圳新增住宅套均面積為90.8平方米,同比下降8.8%。各區來看,鹽田區、羅湖區新增項目以大戶型為主,套均面積在130平方米以上;南山區以中小戶型為主,套均面積不足70平方米;寶安區新增住宅套均面積雖然只有79.3平方米,但是實際銷售中,多個項目采取戶型組合的方式,三房、四房占據主流,如水榭春天、萬科金域華府。

2010年上半年各區批準預售住宅套均面積(㎡)

(數據來源:深圳市規劃和國土資源委員會)

三、2010年上半年深圳新房銷售

1、銷售總量

2010年上半年,深圳共成交新房15920套,成交面積143.91萬平方米,不足去年成交量的四成。其中,商品住宅成交127.34萬平方米,占成交總量的88.49%,與去年同期相比減少了約258萬平方米。受商品住宅交易量大幅萎縮的影響,商業和寫字樓投資需求上揚,上半年累計成交16.56萬平方米,同比增長了24.32%。

2、剩余可售住宅

截至2010年6月30日,深圳市累計剩余可售新房31932套,可售面積355.32萬平方米,比去年同期分別低12.6%、11.48%,但是與2010年第一季度末(3月31日)相比,存量略有增加(增幅分別為9.32%、1.63%)。

具體從各區來看,剩余可售住宅主要集中在龍崗、寶安、南山和福田四區,套數比重分別在14%~29%之間;從各區存量新房面積看,龍崗、寶安、南山三區分別為100.83萬平方米、93.4萬平方米、81.05萬平方米。

各區剩余可售新房套數比重

各區剩余可售新房(萬㎡)

(數據來源:深圳市規劃和國土資源委員會)

3、商品住宅成交總量

2010年上半年,深圳累計成交商品住宅14519套,成交面積127.34萬平方米,同比減少66.95%;商品住宅整體成交均價約為21044元/平方米,同比上漲了72.7%。

|

成交套數 |

成交面積(萬㎡) |

成交均價(元/㎡) |

2010年上半年 |

14519 |

127.34 |

21044 |

同比 |

—— |

66.95% |

72.7% |

(數據來源:深圳市規劃和國土資源委員會)

3、2010年上半年各區商品住宅成交面積

2010年上半年,深圳新房銷售主要集中在龍崗、寶安和南山,三區成交量均在20萬平方米以上。特區外二區共成交85.76萬平方米,占比67.35%;特區內共成交41.58萬平方米,占比32.65%,其中南山區占64.61%。

各區商品住宅銷售套數(套)

各區商品住宅銷售面積(萬平方米)

(數據來源:深圳市規劃和國土資源委員會)

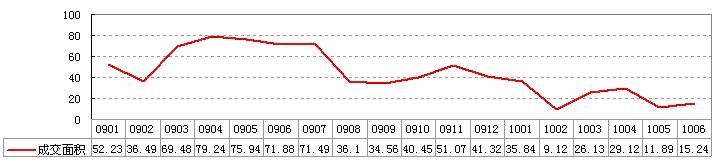

4、2009年1月~2010年6月各月商品住宅銷售面積

2010年,在經濟形勢逐步穩定的大環境下,國家開始加強對房地產市場的調控力度。僅上半年,存款準備金率的上調、《個人貸款管理暫行辦法》及影響頗大的“4.15”新政的出臺等各個調控手段層出不窮。國家從縮緊開發商的資金鏈、打擊投機及帶有投資性的買家和加大保障房力度等多方面著手,以達到調控房價的目的。受此影響,深圳新商品住宅交易量迅速下滑,5月環比減少59.17%。此后,部分開發商開始降價促銷,推動了6月份成交總量的小幅回升。

2009年1月至2010年4月深圳新房銷售面積走勢(萬㎡)

(數據來源:深圳市規劃和國土資源委員會)

5、2009年1月至2010年6月各區新商品住宅銷售走勢

2010年第二季度,特區內各區除羅湖區以外,商品住宅成交量環比均大幅下跌,其中鹽田區環比跌幅為71.13%。尤其是5月、6月,除南山區月成交量達10000平方米以上外,其他三區月成交面積在1000~6000平方米之間。

特區內各區新房月成交面積走勢(萬平方米)

(數據來源:深圳市規劃和國土資源委員會)

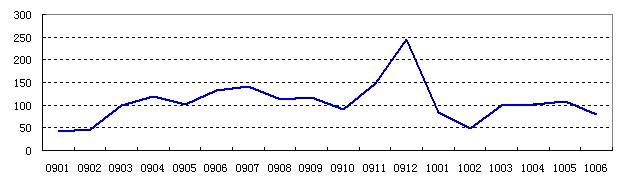

2010年上半年,特區外二區新房走勢與特區內各區基本一致,不過,寶安、龍崗在經過5月交易量的大幅下跌后,部分樓盤迅速調整銷售策略,通過降價促銷拉動銷售,其中尤以龍崗區表現更為明顯。6月,龍崗區萬科清林徑、上品雅園成交面積均在10000平方米以上,全區累計成交8.63萬平方米,環比增加174.84%。

特區外新房月成交面積走勢(萬平方米)

(數據來源:深圳市規劃和國土資源委員會)

6、商品住宅銷售均價

①各月商品住宅銷售均價

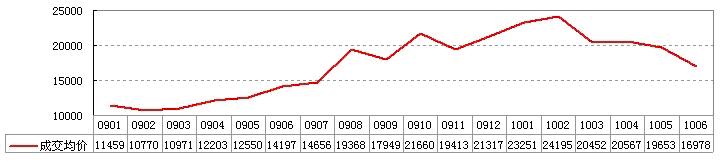

2009年1月至2010年2月,深圳新商品住宅銷售均價由11459元/平方米上漲至24195元/平方米,漲幅達到111.14%。從2010年3月開始,隨著宏觀調控力度的加大以及特區內成交面積比重的下滑,全市商品住宅整體成交均價開始逐月下跌,至2010年6月,跌至16978元/平方米,較2月下跌了29.83%。(特區內成交面積比重由2月的48.57%降至6月的16.8%)

2009年1月至2010年6月各月商品住宅銷售均價

(數據來源:深圳市規劃和國土資源委員會)

②各區新房銷售均價

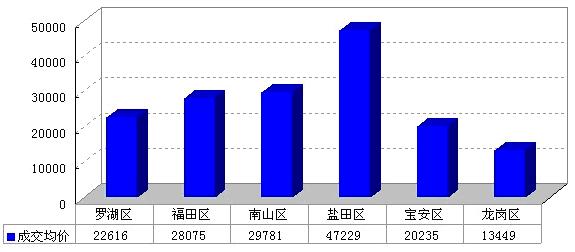

2010年上半年,深圳全市商品住宅銷售均價同比上漲72.7%,各區呈齊頭并進之勢。其中,鹽田區受東部華僑城天麓的影響(占區域成交量的三成),整體均價達47229元/平方米,同比上漲131.57%,均價及增幅均居各區之首;南山區以均價29781元/平方米次之,同比上漲89.05%,區域主要成交項目既有均價在35000元/平方米以上的十五峰、寶能太古城、鴻威海怡灣畔,也有均價為16000元/平方米的麗灣商務公寓;福田區上半年商品住宅成交主要集中在七街公館(占區域成交量的三成),受此影響,區域成交均價為29781元/平方米,同比上漲29.53%,漲幅為各區最低;羅湖區在售項目以尾盤為主,加上蘭亭國際公寓的滯銷,成交主要集中在通過降價促銷的佳兆業金翠園(占區域成交量的57%),其余還有多個項目均價在20000元/平方米以內,故整體成交均價為特區內最低。

特區外二區中,寶安區均價突破20000元/平方米,同比上漲72.82%,主要是受萬科金域華府、熙龍灣以及觀湖園的拉升影響;龍崗區主要成交項目以普通住宅為主,如上品雅苑、陽光天健城、茗萃園,振業巒山谷等,均價主要在15000元/平方米以內,故區域整體均價為13449元/平方米,同比上漲57.16%。

2010年上半年各區商品住宅銷售均價(元/平方米)

(數據來源:深圳市規劃和國土資源委員會)

③各區各月商品住宅銷售均價

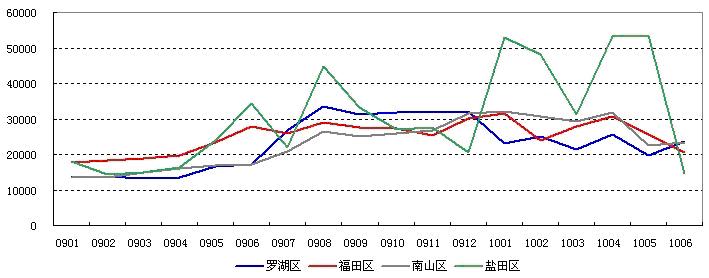

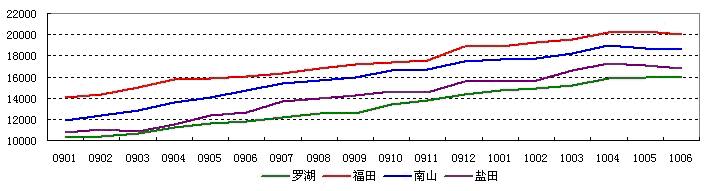

特區內各區中鹽田區、羅湖區由于商品住宅成交量少,月成交均價走勢受個盤成交面積比重的影響較大,因此波動幅度較大,福田和南山銷售價格走勢相對平緩。從“新政”后各區住宅銷售價格走勢看,下跌幅度較為明顯,羅湖、福田、南山三區跌幅達20%以上。

特區內各區新房月成交均價走勢(元/平方米)

(數據來源:深圳市規劃和國土資源委員會)

2009年1月~2010年3月,特區外二區商品住宅銷售均價整體上漲,其中龍崗區增長較為平穩,而寶安區雖然整體也呈上升趨勢,但是自2009年下半年以來,價格波動幅度較大,究其原因,主要是受圣莫麗斯、曦城、萬科金域華府、熙龍灣幾個豪宅項目成交量變化的影響。2010年3月~6月,寶安、龍崗住宅均價處于調整中,雖然個別月份受個盤成交量的影響波動幅度較大,但整體呈下行趨勢。

特區外新房月成交均價走勢(元/平方米)

(數據來源:深圳市規劃和國土資源委員會)

7、二手商品房銷售

2010年上半年,深圳共成交二手商品房56072套,成交面積518.4萬平方米,成交面積同比減少4.68%。全市新房與二手房成交面積比為1︰3.6

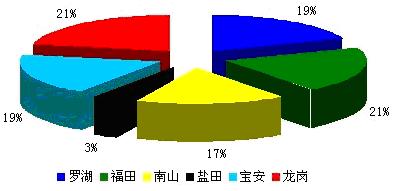

從各區來看,除鹽田區外,其余各區二手房交易量較為接近,成交面積大致在88萬平方米~110萬平方米左右,占全市的比重大致在17%~21%左右。

各區二手房成交面積比重

(數據來源:深圳市規劃和國土資源委員會)

2010年上半年,羅湖區、福田區、寶安區、龍崗區四區二手房成交套數均達到10000套以上,其中龍崗區和福田區成交面積達100萬平方米。未來,隨著特區外配套設施、基礎設施的進一步完善,二手房交易量將更加活躍。

2010年上半年各區二手房成交套數(套)、成交面積(萬㎡)

(數據來源:深圳市規劃和國土資源委員會)

相對于“新政”后二級市場交易量的迅速回落,三級市場對宏觀調控政策的敏感性明顯要弱。二手房交易量并未出現大幅波動, 3月~5月成交面積大致穩定在100萬平方米左右。直至6月,調控效果開始顯現,全市二手房成交面積下跌至79.19萬平方米,環比減少26.25%。

2009年1月~2010年6月深圳二手房銷售面積走勢(萬㎡)

(數據來源:深圳市房地產信息網)

從各區二手房月成交情況看,除鹽田區交易量偏低(2010年上半年月均成交2.38萬平方米)以外,其余各區走勢基本一致,其中3月至5月成交量大致平穩,6月開始下降。2月以前,福田區交易量領跑各區,從3月開始,龍崗區二手房憑借價格優勢,交易量有超越福田區之勢。

2009年1月~2010年6月各區各月二手房成交面積(萬平方米)

(數據來源:深圳市房地產信息網)

與二手房交易量走勢相同,三級市場價格走勢同樣對“新政”的敏感性要滯后于新房市場,其中特區內表現尤為明顯,也說明特區內二手房抗跌性要強于特區外。2010年第二季度,特區內各區除鹽田區外,其余各區二手房掛牌均價大致穩定,其中羅湖區仍然處于上升階段,而福田區、南山區跌幅也較小。

2009年1月~2010年6月特區內各區各月二手房掛牌均價(元/平方米)

(數據來源:深圳市房地產信息網)

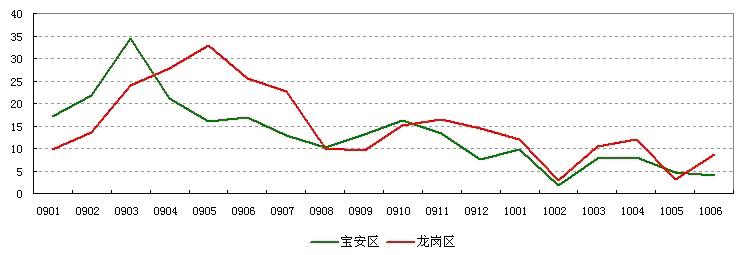

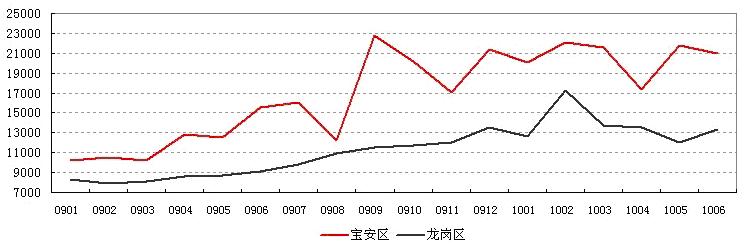

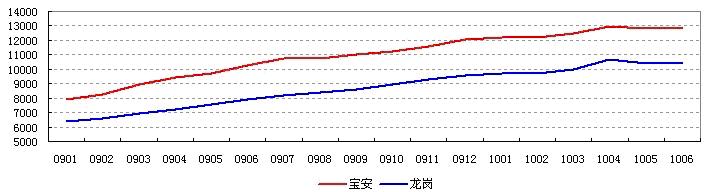

相對于特區內各區,寶安、龍崗二區二手住宅掛牌均價受宏觀調控政策的影響更大,2010年5月,兩區掛牌均價環比分別下跌1.23%、2.82%,是自2009年1月以來環比跌幅最大的一個月。

2009年1月~2010年6月寶安區、龍崗區各月二手房掛牌均價(元/平方米)

(數據來源:深圳市房地產信息網)